DeFi trotzt den Widrigkeiten: Erfolg unter chaotischen Bedingungen

Die Unsicherheit rund um die US-Wirtschaft hat Bitcoin und Ethereum belastet, vor allem die enttäuschenden Arbeitsmarktdaten vom Freitag haben einen Ausverkauf von 6 bis 8 Prozent verursacht und Rezessionsängste wieder aufleben lassen. Auf institutioneller Seite verzeichneten Bitcoin-ETFs in den acht Tagen bis letzten Freitag Abflüsse in Höhe von 1,2 Milliarden Dollar, bevor sie am 9. September Nettozuflüsse von 28,6 Millionen Dollar verzeichneten. Nichtsdestotrotz hat sich ein Markt für Kryptowährungen in Zeiten von Turbulenzen in der Gesamtwirtschaft als widerstandsfähig erwiesen.

Decentralized Finance (DeFi) ist ein Blockchain-basierter Finanzmarkt, der ohne Zwischenhändler wie Banken oder Maklerfirmen arbeitet. Stattdessen nutzt er intelligente Verträge, um Peer-to-Peer-Aktivitäten zu erleichtern. Durch die Bereitstellung von Finanzdienstleistungen für jeden, der über einen Internetanschluss verfügt, beseitigt DeFi die Barrieren des traditionellen Finanzwesens, fördert die finanzielle Autonomie und verringert die Abhängigkeit von zentralisierten Institutionen. Ein weiterer Hauptvorteil von DeFi gegenüber dem traditionellen Finanzwesen ist, dass die Nutzer rund um die Uhr, sieben Tage die Woche, handeln können.

Dies sind einige der Anwendungsfälle von DeFi

- Kreditvergabe: Ähnlich wie bei Bankkrediten können Nutzer auf Plattformen wie Aave ihr Vermögen gegen Zinsen verleihen oder gegen Sicherheiten ausleihen.

- Dezentrale Börsen (DEX) funktionieren ähnlich wie Börsen, indem sie den Nutzern den Handel zwischen einer Vielzahl von Kryptopaaren ermöglichen. Anstatt sich jedoch auf zentrale Market-Maker zu verlassen, nutzen sie ein automatisches Market-Making-System (AMM) – das von Uniswap entwickelt wurde - um den Handel auf dezentrale Weise zu erleichtern.

- Stablecoins wie zum Beispiel DAI von Maker sind wertbeständig und bieten eine Möglichkeit, Vermögenswerte zu speichern und zu übertragen, ohne sich Gedanken über die Volatilität zu machen. Da sie an einen stabilen Vermögenswert wie den USD gekoppelt sind, werden sie auch oft als Sicherheiten in DeFi-Ökosystemen verwendet.

- Derivate im DeFi-Ökosystem sind Nachbildungen komplexer Finanzprodukte aus dem traditionellen Finanzwesen, wie Optionen und Futures, mit Kryptoassets als Basiswert. Darüber hinaus ermöglichen synthetische Vermögenswerte (zum Beispiel sXAU und sAAPL) den Nutzern die Teilnahme an Märkten, die andernfalls unzugänglich sein könnten.

- Yield Farming ermöglicht es den Teilnehmern, ihre ungenutzten Kryptoassets zu nutzen. Die Nutzer stellen den DeFi-Protokollen Liquidität zur Verfügung, um Handel, Kredite oder andere Finanzdienstleistungen zu erleichtern. Im Gegenzug verdienen diese Liquiditätsanbieter ein passives Einkommen in Form von Belohnungen, die ein Teil der Transaktionsgebühren, Governance-Token oder einfach nur Zinsen sein können.

Warum sprechen wir jetzt darüber?

In Zeiten des Marktabschwungs und der Baisse ist es wichtig, einen Schritt zurückzutreten und zu beurteilen, welche Unternehmen einen fundamentalen Wert haben und welche durch einen Hype angetrieben werden. DeFi hat sich zum Beispiel im Vergleich zu anderen Kryptosegmenten als relativ widerstandsfähig erwiesen.

Während Bitcoin und Ethereum Abschläge von ca. 6 bzw. 9 Prozent verzeichneten, war der durchschnittliche Rückgang von DeFi in den letzten 30 Tagen mit ca. 3 Prozent eher bescheiden. So stieg beispielsweise Uniswap um 6,2 Prozent, während Aave um 52,5 Prozent zulegte.

Abbildung 1 – Durchschnittliche Performance des DeFi-Sektors

Quelle: Artemis, 21Shares

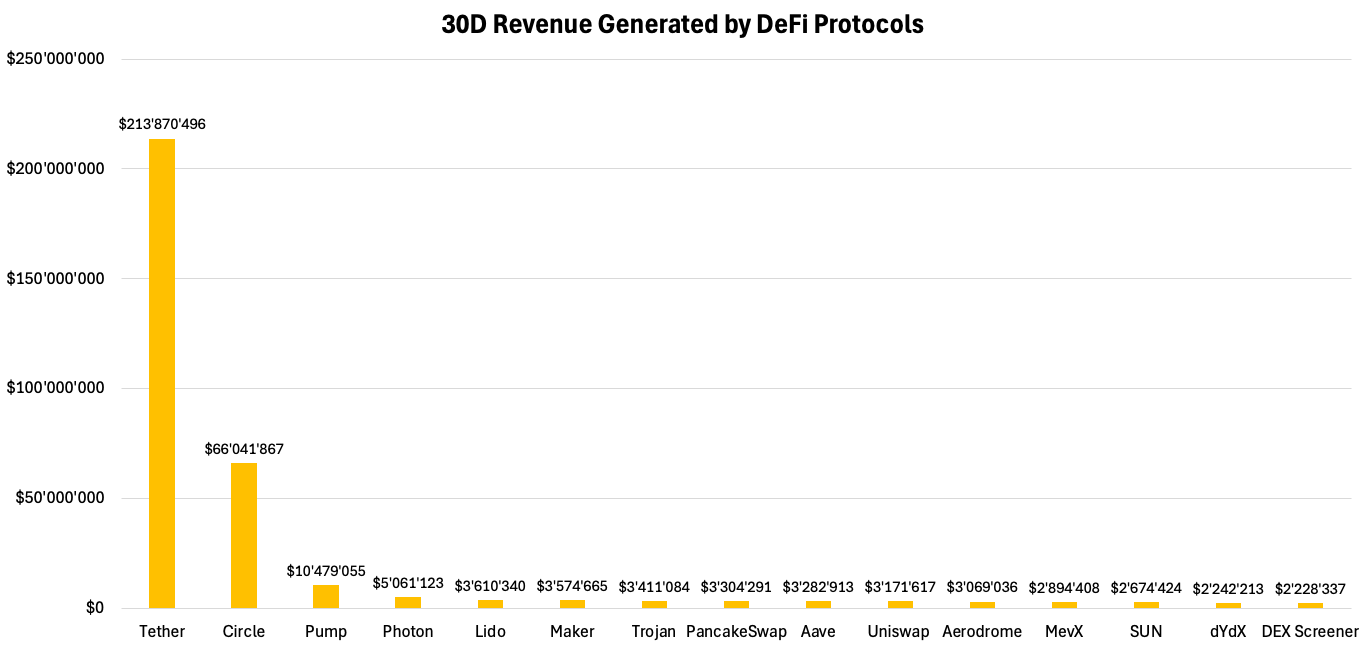

Wenn man sich die umsatzstärksten Unternehmen in diesem Bereich anschaut, stechen die DeFi-Protokolle hervor (siehe Abbildung 2).

Abbildung 2 – Die wichtigsten Protokolle zur Erzielung von Einnahmen, ohne Plattformen für intelligente Verträge

Quelle: DeFiLlama, 21Shares

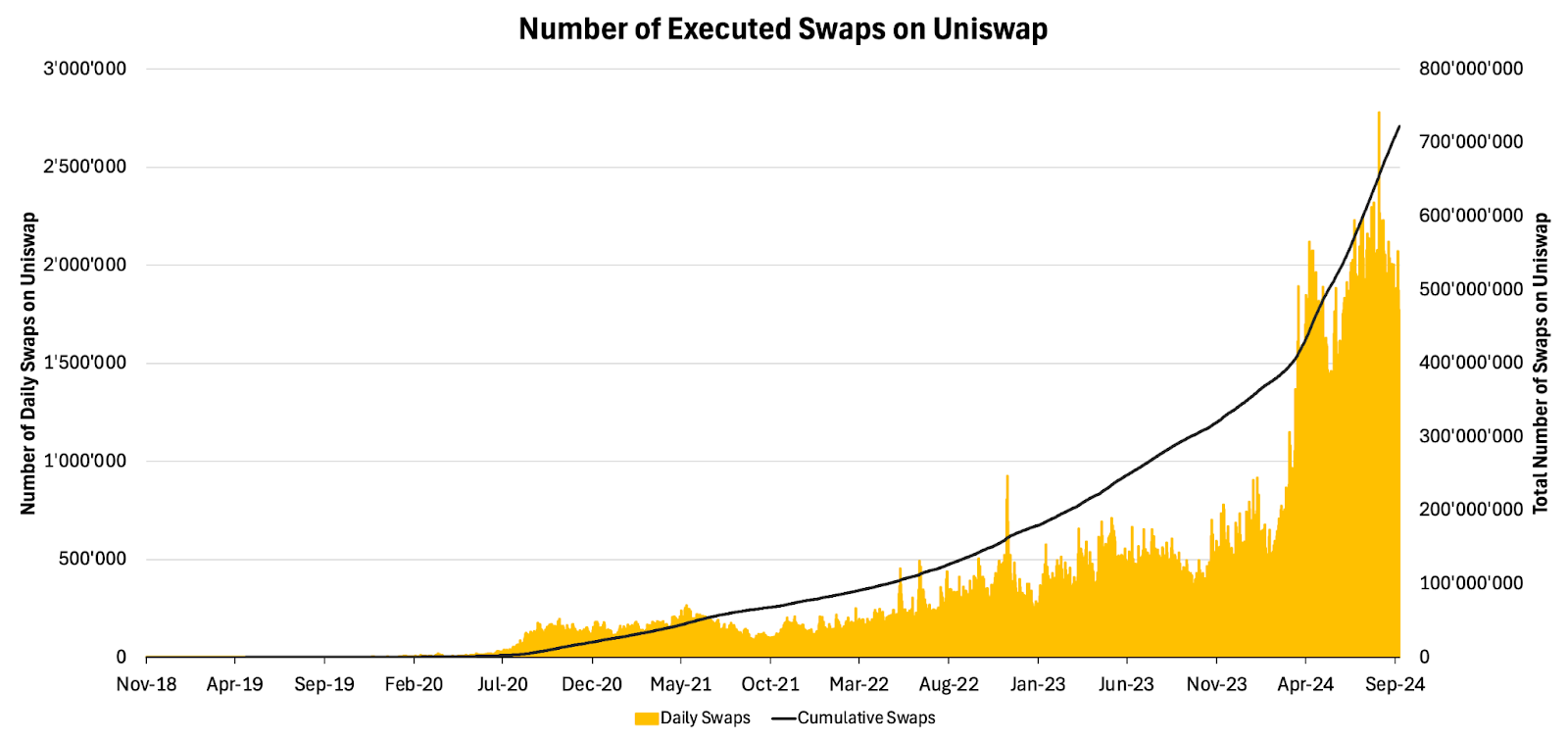

Das Wachstum des DeFi-Sektors kann durch die Untersuchung der Börsenaktivitäten, insbesondere der Swap-Transaktionen, effektiv gemessen werden. Da die Börsen der primäre Einstiegspunkt für DeFi sind, bietet ihr Transaktionsvolumen einen wertvollen Einblick in die Nutzung des Sektors. Derzeit führen die Nutzer im Durchschnitt fast 2 Millionen Swap-Transaktionen durch, was auf Uniswap einem 10-fachen Anstieg seit Ende 2021 entspricht.

Abbildung 3 – Gesamtzahl der Swap(Tausch)-Geschäfte, die über die verschiedenen Iterationen von Uniswap ausgeführt wurden

Quelle: Dune Analytics, 21Shares

Darüber hinaus erreichte der monatliche Umsatz im DeFi-Sektor mit 70 Millionen US-Dollar fast den Höchststand vom November 2021. Vor allem Protokolle zur Vereinfachung des Engagements auf dem Finanzmarkt, wie Pump.fun, waren die wichtigsten Umsatzträger in diesem Zyklus. Pump.fun, das es Nutzern ermöglicht, Token ohne technisches Fachwissen zu lancieren, generierte in weniger als sechs Monaten rund 100 Millionen Dollar. Dieser Trend, der sich in erster Linie auf Meme-Coins konzentrierte, verdeutlicht die wachsende Nachfrage nach benutzerfreundlichen DeFi-Plattformen, die die Hürden für die Teilnahme von Einzelinvestoren senken.

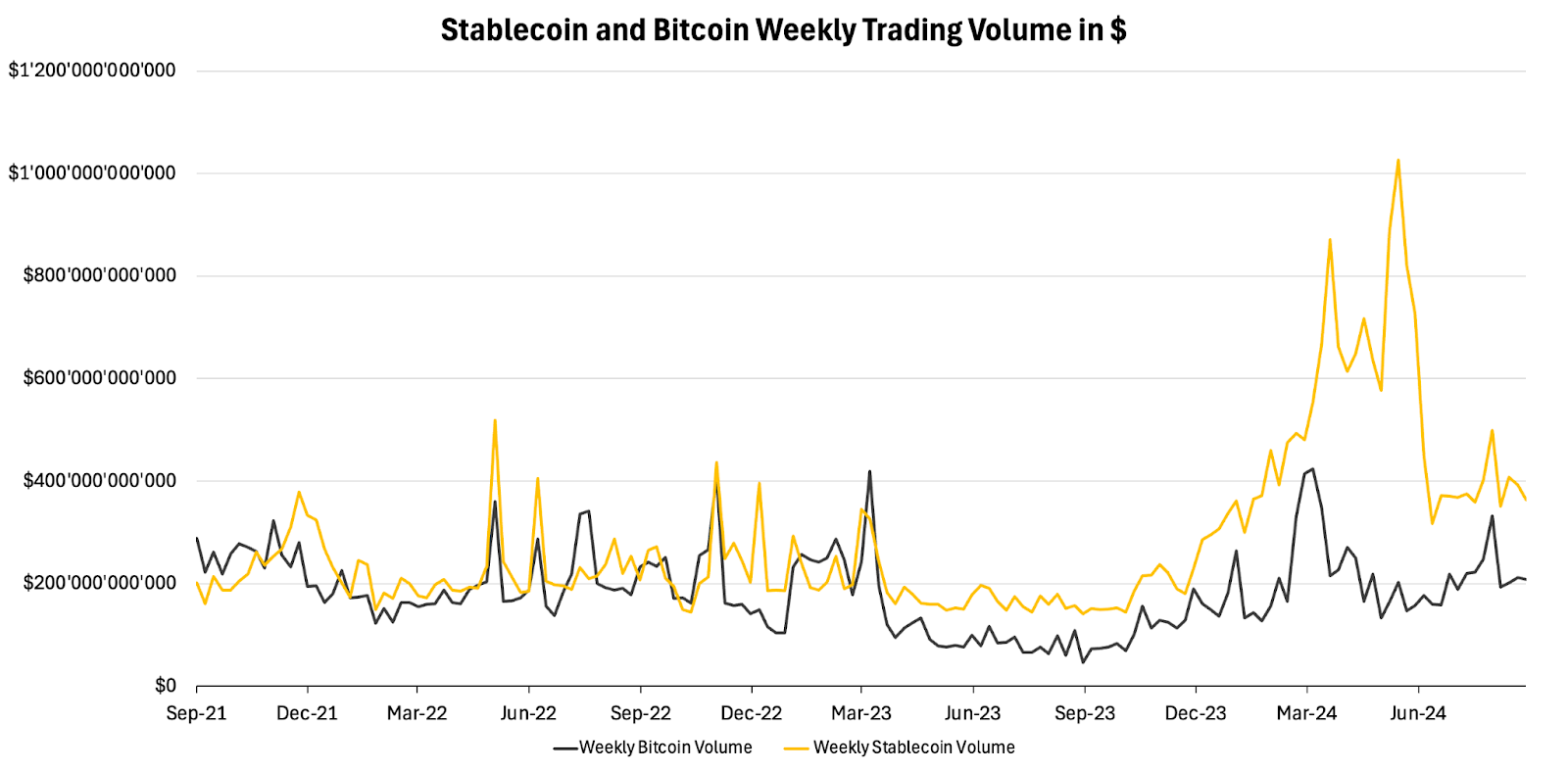

Schließlich sind Stablecoins das Fundament des DeFi-Ökosystems und dienen als volatilitätsfreier Hafen für Kryptokapital. Ihre zentrale Rolle rechtfertigt eine eigene Vertiefung, aber lassen Sie uns erst einmal ihr bemerkenswertes Wachstum seit dem Zusammenbruch des Blockchain-Protokolls Terra (LUNA), dem Erschaffer verschiedener Stablecoins, untersuchen. Zum Beispiel verarbeitete das Plattformprojekt Tron im zweiten Quartal 2024 bis zu einem Drittel (1,25 Billionen US-Dollar) des jährlichen Abrechnungsvolumens von Visa.

Zur weiteren Kontextualisierung: Die gesamte Marktkapitalisierung von Stablecoins nähert sich ihrem Allzeithoch (All-time high, ATH) und ist seit ihrem Tiefststand im Juli 2023 um etwa 38 Prozent auf 170 Milliarden Dollar gestiegen. Im gleichen Sinne übertreffen Stablecoins nun durchweg Bitcoin im täglichen Transaktionsvolumen (siehe Abbildung 4). Dies unterstreicht ihre zentrale Rolle bei der Ermöglichung effizienter, kostengünstiger Zahlungen, die nicht nur auf Kryptowährungen beschränkt sind, wie die Integrationen von Visa, Stripe und Shopify zeigen.

Abbildung 4 – Wöchentliches Handelsvolumen von Stablecoins und Bitcoin (USD)

Quelle: Artemis, 21Shares

Was ist also interessant?

Nachdem wir nun das überzeugende Nutzenversprechen von DeFi und seine anhaltende Dominanz in der Industrie aufgezeigt haben, wollen wir die folgenden drei Säulen des Ökosystems untersuchen: Aave, Maker und Uniswap.

Aave: Der führende Krypto-Lendingdienst

Aave ist das größte Geldmarktprotokoll im DeFi. Der Preis des Tokens, der von seinen jüngsten Tiefstständen im August um mehr als 50 Prozent gestiegen ist, nähert sich nun dem höchsten Stand seit Mai 2022, was ihn zu einem der wenigen Outperformer des Marktes macht. Während der Gesamtwert des Protokolls nach total value locked (TVL) weiterhin etwa 45 Prozent unter seinem Höchststand von 2021 liegt, konnte Aave im Jahresvergleich ein bemerkenswertes Wachstum verzeichnen.

Im 12-Monats-Zeitraum vom 2. Quartal 2023 bis 2. Quartal 2024 stiegen die Nettoeinlagen des Protokolls um ca. 123 Prozent von ca. 8 auf 18 Milliarden Dollar. Auch die Gebühren stiegen sprunghaft an und zwar von fast 24 Millionen Dollar auf 103 Millionen Dollar, was einem Wachstum von etwa 335 Prozent entspricht. Durch diese Verschiebung verbesserte sich die finanzielle Leistungsfähigkeit von Aave drastisch. Ausgehend von Nettoverlusten in Höhe von 4 Millionen im zweiten Quartal 2023 wuchs Aave auf ein Ertragsniveau in Höhe von 7 Millionen Dollar Ende Juli 2024. Infolgedessen erreichte das Protokoll mit einem Wert von 3,7 das niedrigste Preis/Gebühren-Verhältnis (P/F) der letzten 12 Monate.

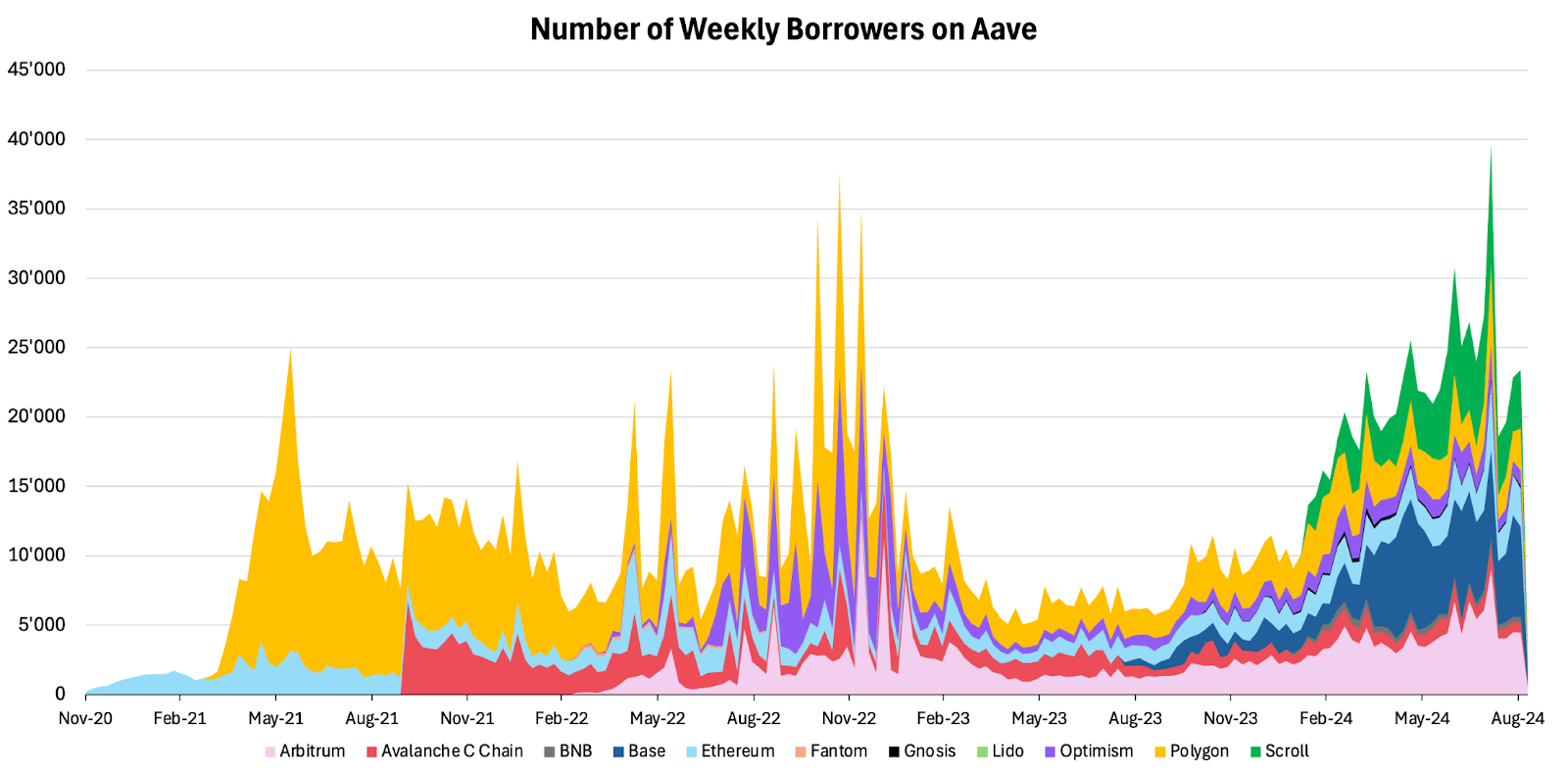

Am beeindruckendsten ist jedoch, dass Aave im zweiten Quartal dieses Jahres mit 101.600 Nutzern die höchste monatliche aktive Nutzerzahl hatte, was zu einer kumulativen Gesamtnutzerzahl von 2,2 Millionen führt. Dies ist bemerkenswert, denn es zeigt, dass das Protokoll sinnvolle Aktivitäten ermöglicht und damit seinen Produkt-Markt-Fit gefunden hat, selbst in Zeiten gedämpfter Aktivität.

Abbildung 5 – Gesamtbetrag der wöchentlichen Kreditnehmer von Aave

Quelle: Dune Analytics, 21Shares

In Übereinstimmung mit diesen Daten erreichte die Gesamtzahl der wöchentlichen Kreditnehmer von Aave Mitte August ein ATH, wie unten dargestellt. Dies spiegelt die Robustheit des Protokolls und seine zentrale Rolle innerhalb von DeFi wider.

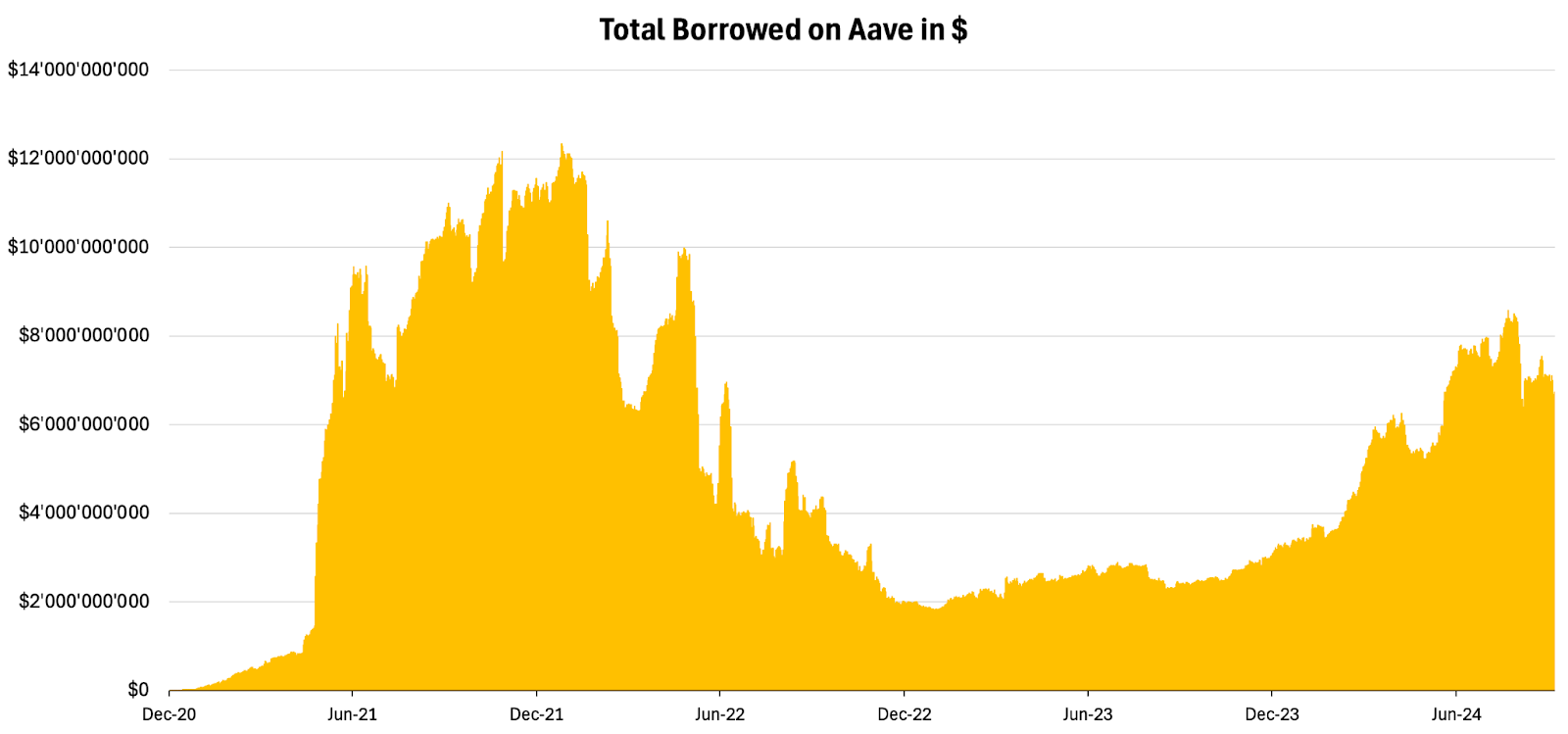

Abbildung 6 – Insgesamt geliehenes Kapital auf Aave in Dollar

Quelle: Artemis, 21Shares

Trotz eines Wertverlustes von 40 Prozent der Vermögenswerte inmitten der allgemeinen Verlangsamung des Kryptomarktes hat Aave seine Nutzerbasis über mehrere Netzwerke hinweg erheblich erweitert. Dieses Wachstum hat zu einem Umsatzanstieg geführt, der das Niveau des vierten Quartals 2021 übertraf und im letzten Quartal zu einem positiven Ergebnis von über 7 Millionen Dollar führte. Mit dem strategischen Expansionsplan von Aave und der voraussichtlichen Zusammenarbeit mit Trumps DeFi-Protokoll sind die Aussichten für die nächsten Monate optimistisch.

Maker: Weltgrößte dezentralisierte Zentralbank

Sky, früher bekannt unter dem Namen Maker, hat sich zur umsatzstärksten DeFi-Anwendung entwickelt und steht nach Stablecoin-Emittenten wie Tether (USDT) und Circle (USDC) an zweiter Stelle. Während sich die volle Tragweite des kürzlich erfolgten Rebrandings von Sky noch entfaltet, hat sich das Protokoll bereits einen Namen gemacht, indem es Synergien mit dem traditionellen Finanzwesen (TradFi) geschaffen hat, insbesondere durch das Onboarding von tokenisierten realen Vermögenswerten in das Krypto-Ökosystem. Dieser Sektor macht nun einen erheblichen Teil seines TVL (total value locked) aus, insbesondere in Bereichen wie öffentliche und strukturierte Kredite, wie in Abbildung 7 dargestellt.

Nichtsdestotrotz bleibt das Hauptgeschäft von Maker die dezentrale Kreditvergabe, die derzeit etwa 4 Milliarden des 5,5 Milliarden US-Dollar großen TVL ausmacht. Die Expertise von Maker im Bereich der Kreditvergabe, zusammen mit dem wachsenden Engagement in realen Vermögenswerten, treibt seine Dominanz im DeFi-Ökosystem weiter voran.

Abbildung 7: TVL von Maker nach Typ

Quelle: Dune, 21Shares

Trotz der jüngsten Herausforderungen zeigt sich Maker in der DeFi-Ökonomie weiterhin widerstandsfähig. Obwohl der Token-Preis im letzten Monat um 21 Prozent gefallen ist, bleibt das Protokoll für langfristiges Wachstum positioniert, wobei die zugrunde liegenden Kennzahlen eine stetige Dynamik aufweisen.

Während der Umsatz für das dritte Quartal 2024 leicht unter den Spitzenwert des zweiten Quartals in Höhe von 85 Millionen Dollar fallen wird, ist er immer noch auf dem Weg, die 33 Millionen Dollar des dritten Quartals 2023 mehr als zu verdoppeln. Dieses beeindruckende Wachstum von Jahr zu Jahr unterstreicht die Fähigkeit des Unternehmens, trotz schwankender Marktbedingungen konstante Erträge zu erzielen.

Eine herausragende Leistung verkörpert das Nettovermögen von Maker, das sich von 15 Millionen Dollar im dritten Quartal 2023 auf 154 Millionen Dollar im dritten Quartal 2024 verzehnfacht hat. Dieser starke finanzielle Puffer schützt das Protokoll vor Volatilität und unterstützt künftige Initiativen wie das Rebranding von Sky, auf das wir in einer separaten Ausgabe eingehen werden.

Abbildung 8: On-Chain-Umsatz von Maker nach Kategorie

Quelle: Dune

Das Engagement der Nutzer nimmt ebenfalls zu: Die Zahl der monatlich aktiven Nutzer stieg in diesem Quartal um 15 Prozent und nähert sich damit 3.000. Diese wachsende Aktivität stärkt den Produkt-Markt-Fit von Maker. Mit den gestiegenen Einnahmen und Nutzeraktivitäten hat sich das Kurs-Gewinn-Verhältnis (KGV) von Maker verbessert und ist von 11,8x im dritten Quartal 2023 auf 8,1x gesunken, was darauf hindeutet, dass das Protokoll unterbewertet sein könnte. Wie in Abbildung 8 dargestellt, stärken die diversifizierten Einnahmeströme von Maker seine Position als wichtiger nachhaltiger DeFi-Anbieter.

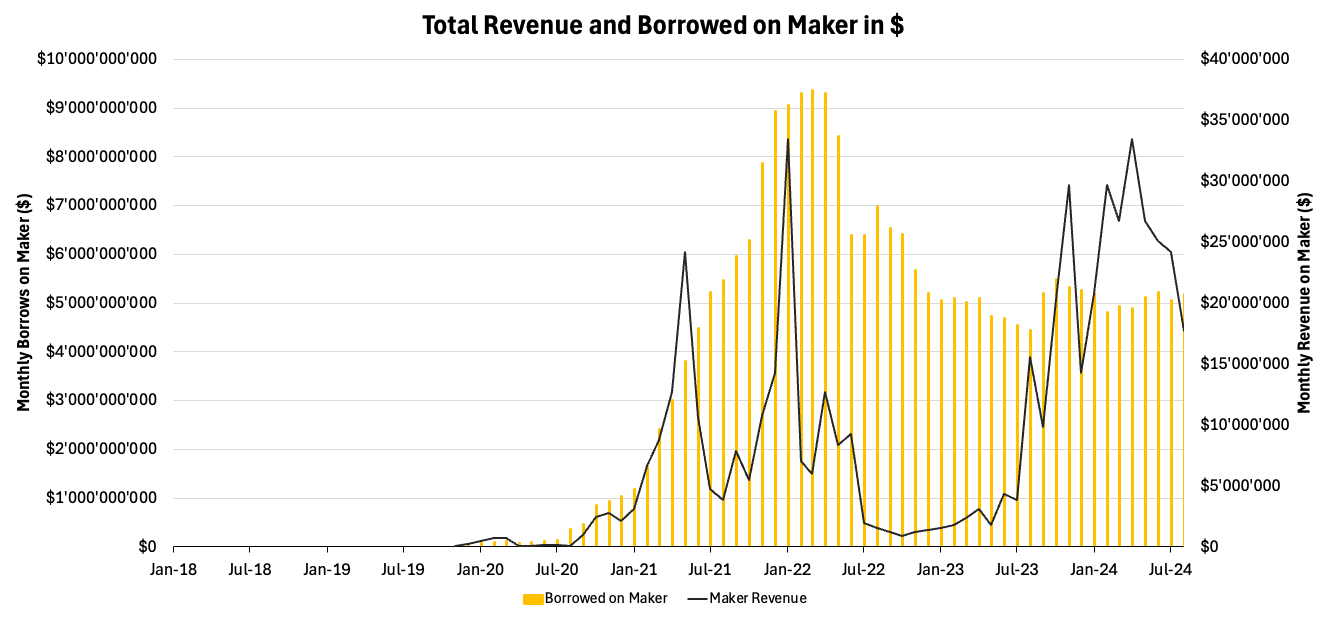

Während die Gesamtausleihungen bei Maker seit dem Höchststand im Jahr 2021 um fast 45 Prozent gesunken sind, hat sich das Protokoll bei einer gesunden monatlichen Ausleihsumme von 5 Milliarden US-Dollar stabilisiert, was die starke Nachfrage nach seinen Ausleihdiensten widerspiegelt (Abbildung 9). Bemerkenswert ist die Tatsache, dass trotz der abflachenden Ausleihungen die Einnahmen von Maker im Jahr 2023 stetig gestiegen sind, was auf eine erfolgreiche Diversifizierung über den ursprünglichen Anwendungsfall hinaus hinweist.

Abbildung 9: Gesamtumsatz und Gesamt-Kreditvolumen bei Maker in US-Dollar

Quelle: Artemis

TLDR: Durch die Expansion in neue Geschäftsbereiche ist Maker für zukünftiges Wachstum positioniert, da sich DeFi als ein Sektor mit nachgewiesener Nachfrage etabliert. Das Protokoll ist gut aufgestellt, um aus der zunehmenden Akzeptanz von DeFi und der Integration in das breitere Finanz-Ökosystem Kapital zu schlagen und seinen Platz an der Spitze der Branche zu sichern.

Uniswap: Kryptos dominante Börse ohne Verwahrfunktion

Im Allgemeinen bevorzugen die Nutzer Kryptobörsen ohne Kontrolle über die Verwahrung der Kryptowährungen ihrer Nutzer. Denn diese bieten im Vergleich zu zentralisierten Börsen (CEX) mehr Sicherheit und Autonomie. Trotz der jüngsten Marktturbulenzen ist das DEX-zu-CEX-Kassavolumen immer noch nahe seinem Allzeithoch, was zeigt, dass die Überzeugung von der DeFi-Infrastruktur weiterhin stark ist.

Uniswap ist größte DEX nach TVL und gilt als Pionier bei den automatisierten Market Makern. Wir wollen untersuchen, wie Uniswap im Vergleich zu seinen zentralisierten Pendants abschneidet. Im zweiten Quartal machte Uniswap 81 bzw. 65 Prozent des Volumens von Coinbase und Robinhood, obwohl es nur über einen Bruchteil der Ressourcen und der Belegschaft verfügt.

Abbildung 10 – Tägliche Useraktivität auf Uniswap

Quelle: Dune Analytics, 21Shares

In Abbildung 10 können wir sehen, dass die Zahl der neuen Nutzer kürzlich auf 90.000 gestiegen ist, eine Zahl, die Uniswap noch nie an einem einzigen Tag überschritten hat, geschweigen denn in einer Zeit der Unsicherheit auf den breiteren Märkten. Darüber hinaus genießt Uniswap mit 12 Millionen monatlich aktiven Nutzern einen Marktanteil von 60 Prozent. Um das zu veranschaulichen: Curve Finance ist eine DEX, die im TVL-Ranking direkt nach Uniswap liegt und 27.900. Monatliche Nutzer hat. Wenn wir uns die zentralisierten Konkurrenten von Uniswap ansehen, hat Coinbase 8 Millionen aktive Nutzer und Robinhood 13,7 Millionen.

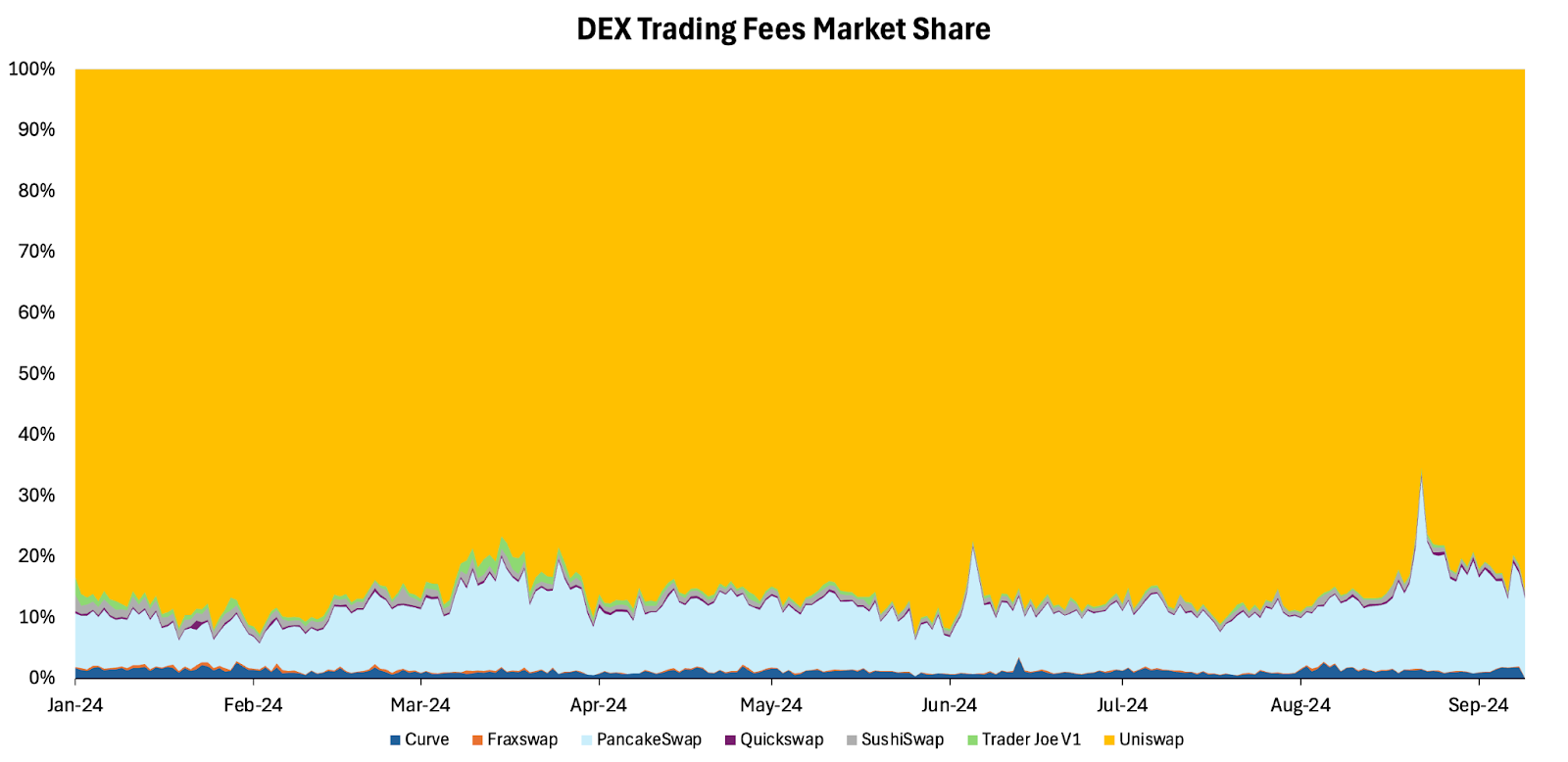

Bei der Bewertung des Geschäftsmodells von Uniswap muss ein Blick auf die Einnahmequellen geworfen warden. Im Oktober 2023 erhob Uniswap labs eine Gebühr von 0,15 Prozent auf bestimmte Token für Swaps, die auf seiner Hautpschnittstelle durchgeführt warden. In den vergangenen 6 Monaten erwirtschaftete die Uniswap Labs 45 Millionen US-Dollar mit seiner Schnittstellengebühr und verschlang damit den Löwenanteil in der gebührengenerierenden Branche, mit Ausnahme von Solana-basierten DEX (siehe unten).

Abbildung 11 – Markanteile von Handelsgebühren im DEX-Ökosystem

Quelle: Artemis, 21Shares

TLDR: Trotz der glanzlosen Preisentwicklung von Uniswap, die größtenteils auf wahrgenommene Nutzungsprobleme im Vergleich zu anderen wichtigen DeFi-Tokens zurückzuführen ist, scheinen die Aussichten des Protokolls vielversprechend. Zwei Schlüsselfaktoren sind hierfür relevant: steigende Einnahmen aus seiner Schnittstellengebühr und die potenzielle Aktivierung der Gebührenumstellung. Die Reaktion des Marktes auf die Nachricht über die Gebührenumstellung im Februar war bemerkenswert positiv, und der Token stieg um fast 130 Prozent. Unterm Strich könnte die dominante Position von Uniswap im DEX-Sektor, die durch die beträchtlichen Gebühreneinnahmen und die wachsende Nutzerbasis belegt wird, das Unternehmen zu einem relevanten Barometer für die breitere DeFi-Industrie machen.

Welches sind also die wichtigsten Antriebskräfte, die der Branche in den kommenden Monaten neuen Schwung verleihen könnten?

Gebührenumstellung und Dominoeffekt im DeFi

- Im Februar schlug die Uniswap Foundation vor, den „fee-switch“ zu aktivieren. Dieser ermöglicht es Token-Inhabern, an den Einnahmen aus dem Protokoll zu partizipieren. Obwohl dieser Schritt pausiert wurde, signalisierte er eine Verschiebung im DeFi, hin zur Umwandlung von einfachen Governance-Token in einkommensgenerierende Vermögenswerte. Aave zieht nun eine ähnliche Funktion in Betracht, und wir erwarten, dass weitere Protokolle ähnliche Mechanismen zur Wertgenerierung verfolgen werden.

Sinkende Leitzinsen

- Als die Zentralbanken während der Coronakrise die Kreditzinsen senkten, um das Wirtschaftswachstum anzukurbeln, boten Sparkonten unattraktive Renditen, was einige Anleger auf der Suche nach höheren Renditen zu DeFi trieb. Obwohl die anfänglichen Renditen nicht nachhaltig waren, ist der Sektor seither durch die Integration von tokenisierten Vermögenswerten relativ ausgereift und bietet eine Mischung aus Renditen aus traditionellen und dezentralen Finanzsystemen. Diese Entwicklung könnte sich zu einem entscheidenden Vorteil entwickeln, wenn die Zinsen in den kommenden Monaten weiter sinken.

Trumps DeFi Projekt

- Zwar stehen viele Details noch aus, dennoch scheint es sich beim World Liberty Project um ein leichtgewichtiges, nicht-pfändbares Kreditprotokoll zu handeln, das für die Integration mit Aave konzipiert ist. Das Setup ermöglicht es Nutzern, Geld einzuzahlen, ohne das Protokoll selbst zu forken. Das Projekt könnte erhebliche Auswirkungen auf Aave haben, das Vertrauen in DeFi-Plattformen stärken und folglich die Bewertungen des Sektors in die Höhe treiben. Es könnte die Vorteile von Stablecoins unterstreichen, auf die sich die Plattform voraussichtlich in hohem Maße stützen wird, wenn es nicht zu einer behördlichen Überprüfung führt.

Vereinfachte Benutzeroberfläche

- Die neue NFC-Politik von Apple könnte die Nachfrage nach Stablecoins erheblich steigern, indem sie deren Nutzen als alternative Zahlungsmethode über ihre Geräte durch “Tap-to-Pay” freilegt. Diese Änderung könnte die Rolle von DeFi als Infrastruktur aufwerten, auch wenn die Auswirkungen größtenteils hinter den Kulissen zu spüren sein werden, da die Nutzer in erster Linie die Bequemlichkeit im Hinblick auf die Kosteneffizienz bemerken werden.

- Funktionen wie die Kontoabstraktion werden es den Nutzern ermöglichen, mithilfe von Web2-Anmeldedaten intelligentere Krypto-Wallets zu erstellen und wiederherzustellen, was eine benutzerfreundlichere Erfahrung bietet, die an Fintech-Plattformen erinnert.

Für Anleger, die in das DeFi-Ökosystem, einen der etabliertesten Sektoren mit einem bewährten Produkt-Markt-Fit, investieren möchten, bietet 21Shares die folgenden ETPs auf dem europäischen Markt an. Diese Anlageprodukte bieten eine regulierte Möglichkeit, in führende DeFi-Protokolle zu investieren und Wachstumschancen in diesem sich schnell entwickelnden Sektor zu nutzen.

Abbildung 12 – Top Aave ETPs nach verwaltetem Vermögen

Quelle: Bloomberg, Daten vom 10. September 2024.

Avg. Daily Spread YTD: bezieht sich auf die beste durchschnittliche tägliche Geld-Brief-Spanne in diesem Jahr an den europäischen Börsen.

Abbildung 13 – Top Uniswap ETPs nach verwaltetem Vermögen

Quelle: Bloomberg, Daten vom 10. September 2024.

Avg. Daily Spread YTD: bezieht sich auf die beste durchschnittliche tägliche Geld-Brief-Spanne in diesem Jahr an den europäischen Börsen.

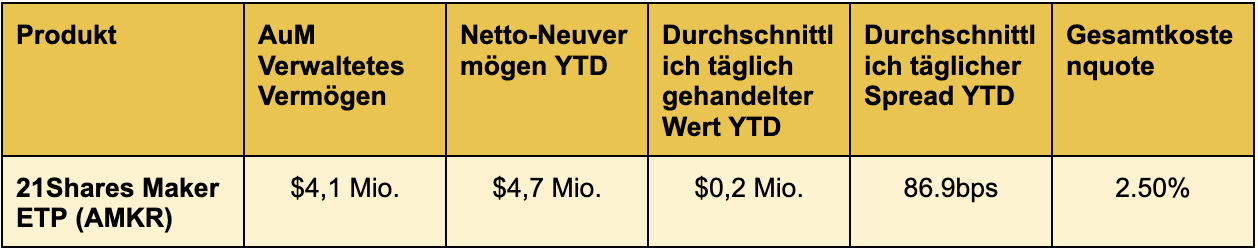

Abbildung 14 – Top Maker ETPs nach verwaltetem Vermögen

Quelle: Bloomberg, Daten vom 10. September 2024.

Avg. Daily Spread YTD: bezieht sich auf die beste durchschnittliche tägliche Geld-Brief-Spanne in diesem Jahr an den europäischen Börsen.

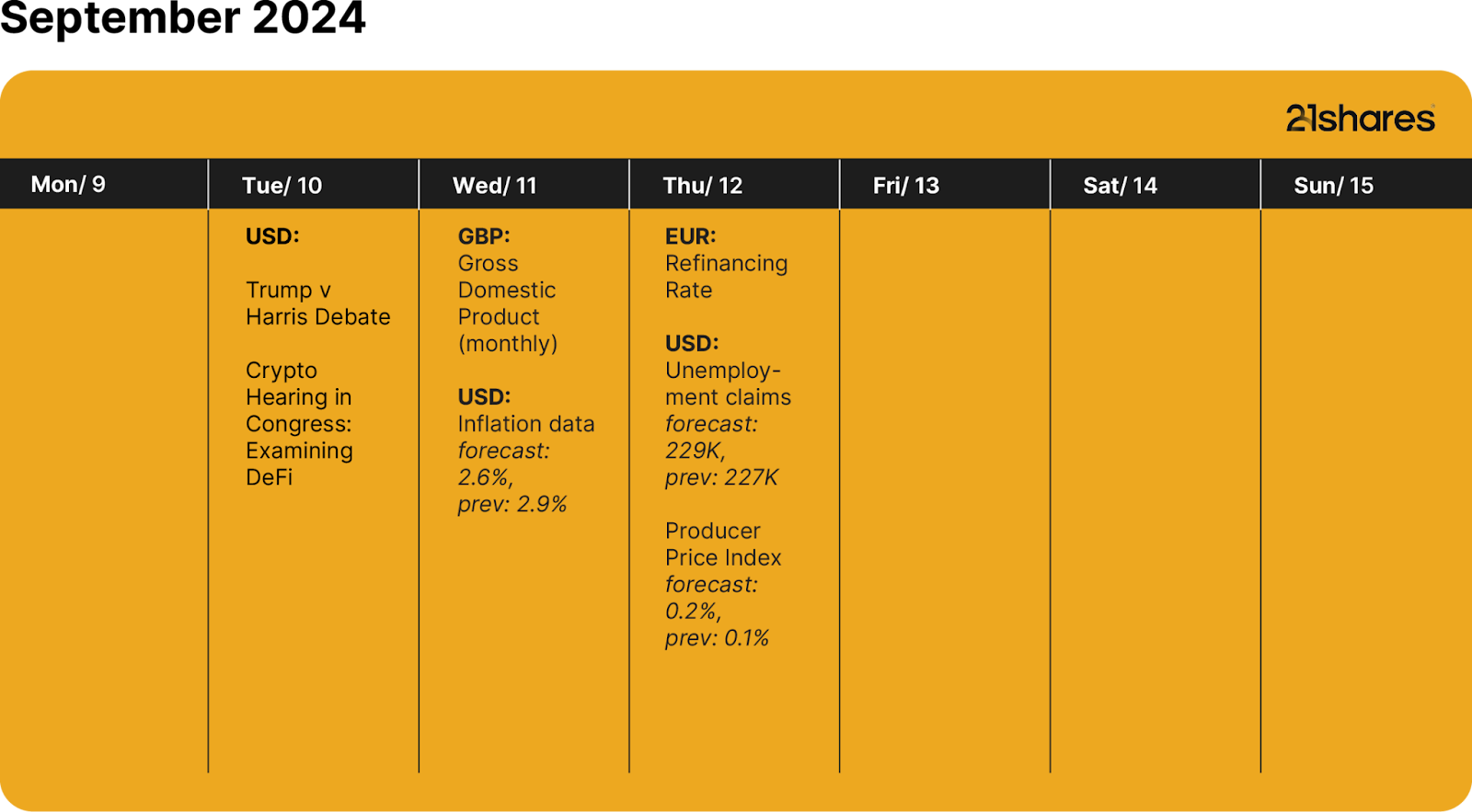

Wichtige Ereignisse dieser Woche

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG in any jurisdiction. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever or for any other purpose in any jurisdiction. Nothing in this document should be considered investment advice.

This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful.

This document does not constitute an offer of securities for sale in or into the United States, Canada, Australia or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the “Securities Act”), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. Neither the US Securities and Exchange Commission nor any securities regulatory authority of any state or other jurisdiction of the United States has approved or disapproved of an investment in the securities or passed on the accuracy or adequacy of the contents of this presentation. Any representation to the contrary is a criminal offence in the United States.

Within the United Kingdom, this document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the “Order”); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as “relevant persons”); or (iii) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (iv) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents.

Exclusively for potential investors in any EEA Member State that has implemented the Prospectus Regulation (EU) 2017/1129 the Issuer’s Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com.

The approval of the Issuer’s Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the Issuer’s Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities. You are about to purchase a product that is not simple and may be difficult to understand.

This document constitutes advertisement within the meaning of the Prospectus Regulation (EU) 2017/1129 and the Swiss Financial Services Act (the “FinSA”) and not a prospectus. The 2023 Base Prospectus of 21Shares AG has been deposited pursuant to article 54(2) FinSA with SIX Exchange Regulation AG in its function as Swiss prospectus review body within the meaning of article 52 FinSA. The 2023 Base Prospectus and the key information document for any products may be obtained at 21Shares AG's website (https://21shares.com/ir/prospectus or https://21shares.com/ir/kids).